Asset management

Samengevat

Steeds vaker wordt er gesproken over 'asset management' en niet meer over beheer of integraal beheer openbare ruimte (IBOR). Asset management is in ieder geval een meer systematische en gecoördineerde wijze van beheren. De volgende filmpjes laten op een praktische wijze zien wat asset management is.

https://www.youtube.com/watch?v=k8K2XDMAqFQ

https://www.youtube.com/watch?v=8bv1tH5Ij7c

Asset management is meer veelomvattend dan regulier beheer. De filmpjes laten dat zien. De officiële definitie luidt:

‘Asset Management is het geheel van systematische en gecoördineerde activiteiten waarmee een organisatie uitvoering geeft aan het optimaal beheren van de assets en de daarmee verbonden prestaties, risico’s en investeringen gedurende de hele levenscyclus, met als doel het realiseren van het strategische bedrijfsplan en de doelstellingen van de onderneming’

Deze definitie is conform het Britse 'Public Available Specification 55' (= PAS 55), de algemeen gehanteerde standaard van het Institute of Asset Management. De definitie en het bijbehorende document worden veelal aangeduid als 'PAS 55'. Bij asset management gat het om de optimalisatie van de prestaties van de assets, de risico's en de kosten. Daarbij bepalen de uitgangspunten voor het beheer van de assets, hoe het beheer uitgevoerd wordt.

Bron: C-iOR (niet openbaar document)

De doelen van asset management zijn:

- optimaliseren van assetprestaties, risico's en kosten

- hogere klanttevredenheid door het leveren van een beter product of dienst

- sturing op levenscycluskosten en total cost of ownership

- optimaliseren van ‘return of investment'

- verbeterde mogelijkheden voor het beoordelen van risico's.

De verschillen tussen regulier beheer en asset management zitten in:

- assetmanagement gaat uit van beheer over de gehele levensduur en niet alleen het project of het dagelijks onderhoud

- assetmanagement zoekt naar de laagste kosten over de gehele levenscyclus in relatie tot prestaties en risico’s assetmanagement begint bij welke doelen de organisatie wil behalen (bestuurlijke en ambtelijke) en vertaalt deze door via een beleid en strategie voor de assets naar een assetmanagementplan (uitwerking in dagelijkse praktijk hoe doelen verwezenlijkt worden)

- assetmanagement benoemt welke voorwaarden voor succesvol beheer moeten worden ingevuld en realiseert dat (bijvoorbeeld welke informatie is benodigd, welke financiële sturing, invullen risicobeheersing, met wie moet ik communiceren, e.d.)

- assetmanagement gaat uit van permanent verbeteren en vult in hoe dit moet worden gerealiseerd in de organisatie

TNO heeft de publicatie 'Assetmanagement in Nederland Een vooruitblik op 2040' opgesteld. Ofschoon vooruitblikken meestal niet overeenkomen met de realiteit, geeft de publicatie zeker zicht op de mogelijkheden die er zijn.

iAMPro

Asset management is nogal nieuw als het gaat over toepassing bij het beheer van de openbare ruimte. iAMPro is een website waar veel informatie te vinden is over asset management. De website is een initiatief van onder andere CROW. Voorlopig is de toegang tot het platform gratis. Inloggen kan met een crow-account.

Het volgende filmpje legt de achtergronden van iAMPro uit.

https://www.youtube.com/watch?v=YIwhJ4pqKY8

Wetgeving

Er is geen enkele wetgeving die beheerders verplicht om te werken met asset management. Wel zijn beheerders van de openbare ruimte verplicht om zorg te dragen voor het beheer van de kapitaalgoederen. Voor het beheer van de openbare ruimte is de Gemeentewet voor gemeenten de wettelijke basis. In artikel 212 van de Gemeentewet is geregeld dat gemeenten een verordening moeten hebben over de omgang met kapitaalgoederen. De Gemeentewet stelt in artikel 212:

1.De raad stelt bij verordening de uitgangspunten voor het financiële beleid, alsmede voor het financiële beheer en voor de inrichting van de financiële organisatie vast. Deze verordening waarborgt dat aan de eisen van rechtmatigheid, verantwoording en controle wordt voldaan.

2.De verordening bevat in ieder geval:

- regels voor waardering en afschrijving van activa;

- grondslagen voor de berekening van de door het gemeentebestuur in rekening te brengen prijzen en van tarieven voor rechten als bedoeld in artikel 229b, alsmede, voor zover deze wordt geheven, voor de heffing bedoeld in artikel 15.33 van de Wet milieubeheer;

- regels inzake de algemene doelstellingen en de te hanteren richtlijnen en limieten van de financieringsfunctie.

De openbare ruimte bevat veel kapitaalgoederen zoals openbare verlichting en valt derhalve onder dit artikel van de Gemeentewet. Asset management kan een technische uitwerking zijn die de basis vormt voor de verordening. Met een goed werkend asset management is er sprake van een goed beheerbare en beheersbare situatie ten aanzien van de kapitaalgoederen.

Het Besluit Begroting en Verantwoording Gemeenten en Provincies (BBV) dat sinds 17 januari 2003 van kracht is, stelt eisen aan gemeenten en provincies ten aanzien van het opstellen van de begroting, de begrotingswijzigingen, het jaarverslag en de jaarrekening. Het BBV schrijft voor dat er een paragraaf in de begroting wordt opgenomen over het onderhoud van kapitaalgoederen. In artikel 12 van het BBV staat:

1.De paragraaf betreffende het onderhoud van kapitaalgoederen bevat ten minste de volgende kapitaalgoederen:

- wegen;

- riolering;

- water;

- groen;

- gebouwen.

2.Van de kapitaalgoederen, bedoeld in het eerste lid, wordt aangegeven:

- het beleidskader;

- de uit het beleidskader voortvloeiende financiële consequenties;

- de vertaling van de financiële consequenties in de begroting.

Asset management is opgezet voor gestructureerd beheer van de kapitaalgoederen. Zie als voorbeeld de nota 'Onderhoud kapitaalgoederen Openbare Ruimte 2012-2015' (2012) van de gemeente Utrecht.

De wetgeving schrijft voor dat er beheer van kapitaalgoederen plaatsvindt. De wet schrijft niet voor hóe dat beheer plaatsvindt. Asset management is een mogelijkheid van beheer.

Het principe van asset management is uitgelegd (in het Engels) in het volgende Youtube-filmpje:

http://www.youtube.com/watch?v=-L72qeaccmM

Beleid

De definitie van asset management geeft aan waar het om draait:

- Focus op strategische doelstellingen van de organisatie

- Systematisch en gecoördineerd

- Gericht op de hele levenscyclus

- Best mogelijke besteding van middelen

In meer praktische zin betekent het dat een beheerder bij het vervangen van een weg een beoordeling maakt die toetst of de weg vervangen of opgeknapt wordt waarbij de doelstellingen van de beheerder (bereikbaarheid, comfort, veiligheid, ...) optimaal bereikt worden afgezet tegen de kosten (vervangen c.q. opknappen) en duurzaamheid. Zo'n afweging kan alleen goed gemaakt worden als er gegevens zijn of het gebruik van de weg, het te verwachten gebruik, kosten en de doelstellingen in brede zin.

Deze drie aspecten worden hieronder uitgewerkt. De strekking van asset management is in de volgende artikelen uitgelegd. Elk artikel behandelt het onderwerp vanuit een wat ander vertrekpunt:

- Jan Blom: 'Asset management in de openbare ruimte' (Stadswerk Magazine, 07/2013)

- Liam van Koert: 'PAS 55 gaat verder dan alleen onderhoud' (Industrial Maintenance, nummer 4 - 2009)

- Koen Perik: 'Asset management en de rol van de controller' (Controllersmagazine, 12 - 2010). Dit laatste artikel heeft een sterk financiële insteek.

http://www.youtube.com/watch?v=XTYqv8pE1Z0

Het traject

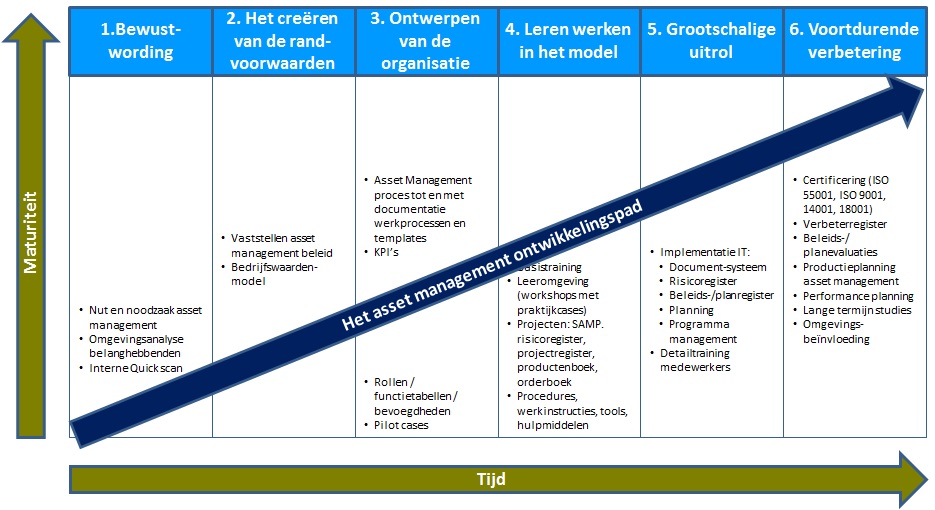

Asset management is een traject dat door een organisatie wordt doorlopen. Op het portaal iAMPro wordt dit traject als volgt gevisualiseerd:

Figuur: Ontwikkelingspad (Bron: iAMPro)

De figuur laat zien dat het voorbereiden, invoeren, omarmen en verinnerlijken van asset management, meer is dan een projectje. Het grijpt in op alle vezels van de organisatie. De voordelen van asset management zijn de inspanningen waard. Echter, het is een proces met, voor en door mensen. Op iAMPro worden de volgende valkuilen opgesomd:

- Het bestuur wordt onvoldoende meegenomen.

- Er is onvoldoende betrokkenheid/interesse/leiderschap vanuit het bestuur.

- Te veel te snel willen doen, waardoor een complexe situatie ontstaat.

- Data van het areaal niet op orde.

- Gebrek aan richting, een duidelijke opdrachtformulering.

- Niet benoemen wat je al doet, niet van elkaar weten wat je doet.

- Te snel willen kwantificeren van en afrekenen op resultaten.

- Gebrek aan assetmanagementkennis (!).

- Communicatiekloof: bv. risicomanagement van objecten of processen

- (Stille) weerstand op de werkvloer: angst voor verlies van baan/verantwoordelijkheden.

- Tevreden zijn met de status quo, bang voor nog meer werk.

- Assetmanagement wordt als nieuwe hiërarchische structuur ervaren.

- Assetmanagement is verkapte strategie voor bezuinigingen (niet doen!).

- De gedachte: ‘Als service provider zijn we straks vervangbaar door een marktpartij’.

- De afdeling Assetmanagement gaat naast haar schoenen lopen (“wij bepalen…”)

- Het is niet duidelijk wie er nu belang heeft bij verandering.

- Gebrek aan erkenning: doen we het niet goed dan?

Dat zijn geen redenen om niet aan asset management te beginnen. Het zijn wél redenen om dit goed voor te bereiden op alle niveaus binnen de organisatie.

Strategisch bedrijfsplan en doelstellingen

De beleidsdoelstellingen van de beheerder en de daarbij behorende strategie moeten als eerste uitgewerkt worden. De doelstellingen vormen de basis voor de strategie en het bedrijfsplan: wat de beheerder de komende periode concreet gaat doen en uiteindelijk ook hóe er wordt beheerd.

Enkele voorbeelden van beleidsdoelen van beheer

- Gemeente Bodegraven Reeuwijk: Een goede openbare ruimte is een ruimte voor de burger waarbij inrichting, gebruik en beheer zorgvuldig en integraal op elkaar zijn afgestemd. Dit passend binnen het karakter en gebiedskenmerken van de woonkernen ('Integraal beleids- en beheerplan Openbare Ruimte 2013 t/m 2016', 2013)

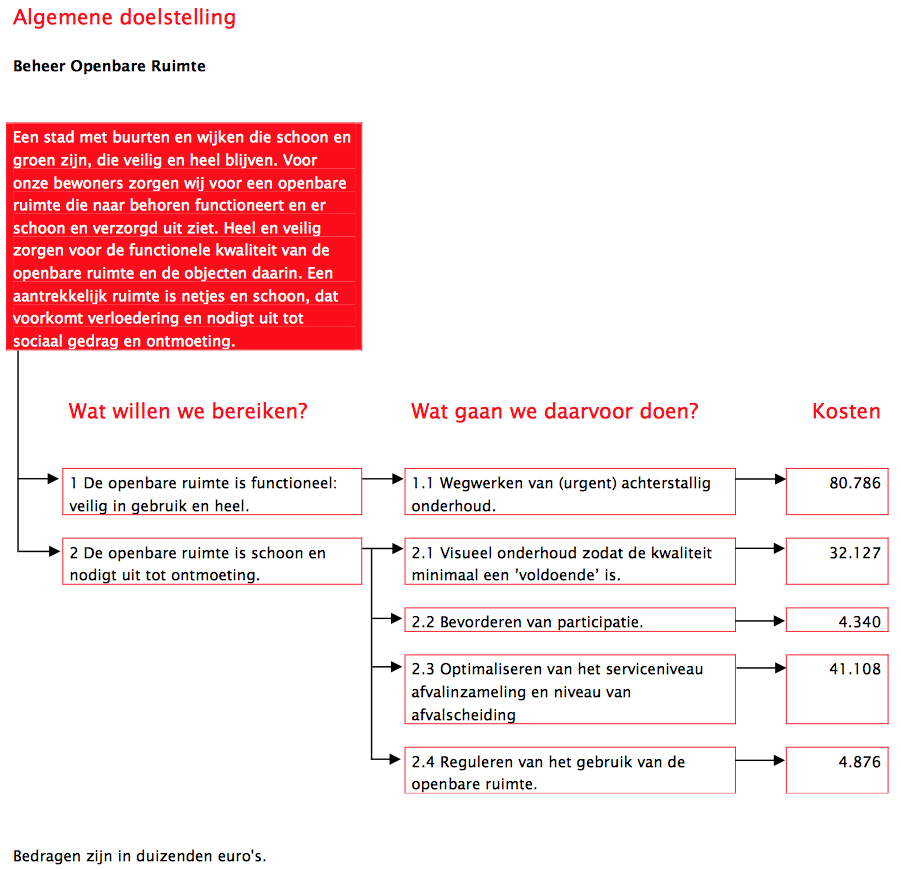

- Gemeente Utrecht: de gemeente Utrecht heeft doel doelstelling van beheer samengevat in de volgende figuur:

De doelstellingen staan in de linker kolom.

- Gemeente Zoetermeer: Een vitale, veilige, plezierige, (be)leefbare, duurzaam ingerichte en goed beheerbare openbare ruimte voor iedereen die er gebruik van maakt. Met voldoende aandacht voor alle facetten van het gebruik: wonen, werken, verblijven en vervoeren. Bij het beheren van de openbare ruimte heeft de gemeente duidelijk de regie. Zij wordt hierbij ondersteund door de gebruikers van de openbare ruimte en andere betrokkenen ('Basisinrichting en Beheervisie Openbare Ruimte 2009 - 2020', (2008))

De doelstellingen en strategie kunnen zijn uitgewerkt in strategische beheervisies. Enkele voorbeelden daarvan:

- Gemeente Langedijk: 'Strategische beheervisie openbare ruimte Uitwerkingsplan: keuze 2013-2017' (2013)

- Gemeente Leiderdorp: 'Beheervisie openbare ruimte Leiderdorp' (2014)

- Gemeente Oldebroek: 'Beheervisie Openbare Ruimte' (2013)

- Gemeente Weert: 'Beheervisie Binnenstad Weert' (2013)

Asset management vraagt om scherp geformuleerde doelstellingen en een duidelijke strategie. Het zonder meer van toepassing verklaren van de doelstellingen en strategie, kan daarvoor wat te kort door de bocht zijn. Asset management betrekt per definitie de breedte van de organisatie bij de doelstellingen en strategie zodat uitwerking op basis van risico's gedaan kan worden. Bestaande beheervisies zijn gefundeerd op jarenlange ervaring. Daarmee bieden ze zeker een heel goed vertrekpunt voor asset management.

Systematisch en gecoördineerd

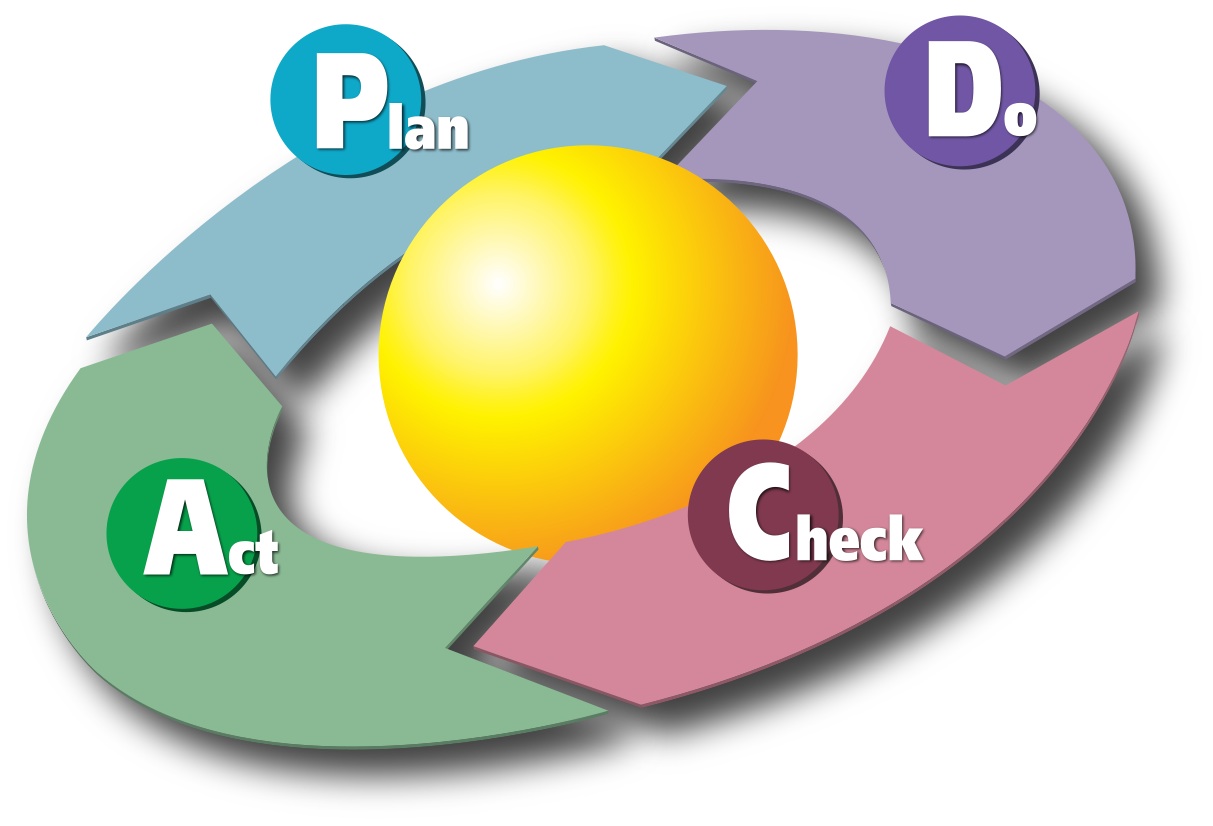

Met andere woorden: er wordt op basis van een planmatige aanpak gewerkt aan het beheer. Systematisch vereist dat een organisatie op een gestructureerde wijze werkt. PAS 55 gaat uit van een kwaliteitssysteem volgens de kwaliteitscirkel van Demming: plan > do > check > act.

Bron: Wikipedia.org

- Plan: plannen of ontwerpen van het integraal beleidsplan

- Do: uitvoeren (doen) van activiteiten conform het integraal beleid, uitwerkt in het meerjarenplan en jaarplannen

- Check: met het opstellen van een concrete meerjarenplan en jaarplannen wordt het mogelijk de voorgang continu te monitoren (controleren). Bij het behalen of juist niet behalen wordt ook aangegeven wat de onderliggende reden is.

- Act: naar aanleiding van het behalen of niet behalen van doelstellingen kan het plan (integraal beleid, meerjarenplan, volgend jaarplan) worden bijgesteld (acteren).

Geschikte kwaliteitssystemen zijn ISO 9.000, ISO 14.000 en ISO 55.000. Zonder kwaliteitssysteem is het niet goed mogelijk om systematisch te werken volgens de kwaliteitscirkel. Kwaliteitssystemen dragen bij aan het continu verbeteren. Alle betrokkenen die in dienst zijn de beheerder werken dan met een kwaliteitssysteem. PAS 55/ISO 55.000 sluit(en) uitstekend aan op de gangbare kwaliteitssystemen.

Optimaal beheren

Optimaal is rekbaar en daar zit de essentie. Optimaal is een afweging tussen de aspecten die de beheerorganisatie belangrijk vindt. Kosten zijn belangrijk, duurzaamheid ook, net als leefbaarheid, social return, participatie, beheerbaarheid en esthetica. Zo zijn er nog meer aspecten te bedenken die bij beheer meegewogen moeten worden.

Ten aanzien van kosten gaat PAS 55 er van uit dat het beheer over de gehele levenscyclus wordt bezien. Dat brengt met zich mee:

- Beheer van kosten vanuit total costs of ownership (Afgekort tot 'TCO'. Zie de brochure 'Wat is Total Cost of Ownership?' van de Stichting NEV):

- Aanlegkosten

- Beheerkosten

- Kosten voor sloop en afvoer van vrijkomende materialen

- Indien noodzakelijk: kosten voor verwijderen verontreinigingen en herstel van de omgeving

- Over de totale gebruiksduur van een asset bezien, zijn veel meer aspecten dan alleen kosten van belang. Voor wegen kunnen dat zijn: de ontwikkelingen in verkeersaanbod, aard van het verkeer (vrachtverkeer, elektrisch, fietsverkeer), eisen ten aanzien van bereikbaarheid, duurzaamheids-eisen, veiligheid, luchtkwaliteit. Dat leidt noodzakelijkerwijs tot een integrale aanpak van beheer en daardoor een intensieve(re) samenwerking van betrokken.

Bij de afwegingen die over de levenscyclus worden gemaakt, moeten tegengestelde belangen worden afgewogen (niet vervangen leidt tot lagere kosten maar minder comfort en minder veiligheid). Dat is alleen mogelijk als de beheerder de prioriteiten van de organisatie eenduidig heeft verwoord en vastgesteld in de doelstellingen. Alleen daarna is het pas mogelijk om geordende afwegingen te maken, geen ad hoc besluiten.

De LIOR beschrijft de onderdelen van de openbare ruimte. De onderdelen zijn vooraf beoordeeld op hoe te onderhouden, bruikbaarheid en andere doelstellingen van de beheerder. De LIOR vormt daarmee een vertrekpunt voor asset management.

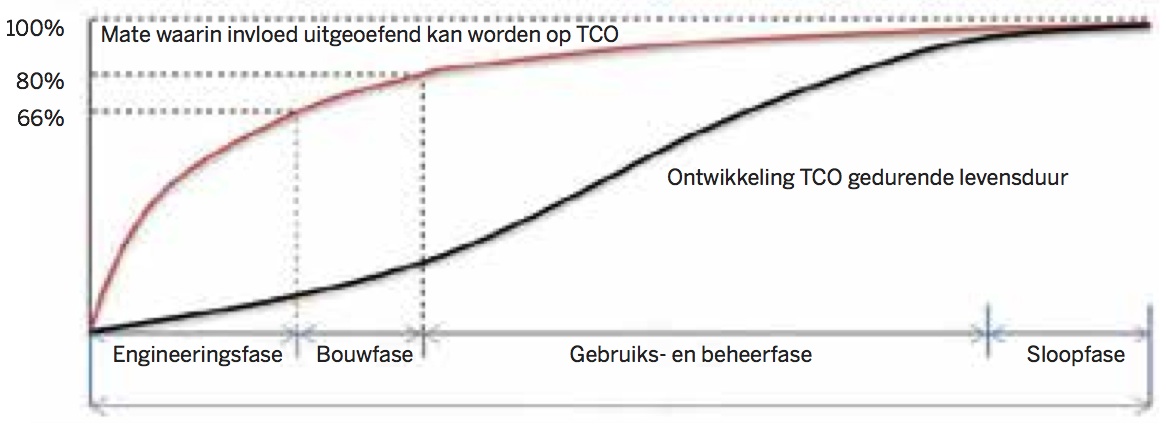

Het ontwerp bepaalt in zeer hoge mate de TCO. Zie de brochure 'Wat is Total Cost of Ownership?' van de Stichting NEVI. De ontwerp- en bouwfase is weliswaar kort ten opzichte van de beheer- en gebruiksfase, maar van evidente invloed op de TCO. Onderstaande figuur van Jan Blom laat zien dat in de fase van engineering de meest invloed kan worden uitgeoefend op de TCO.

Bron: Jan Blom: 'Asset management in de openbare ruimte' (Stadswerk Magazine, 07/2013)

Besluiten over hoe te gaan handelen worden genomen op basis van een risico-afweging. Onderdeel van de uitwerking van de doelstellingen is een vertaling van doelstellingen naar 'criticality'. Systematisch, objectieve eisen en integrale afwegingen zijn kernbegrippen bij het beheren volgens asset management.

Opbouw van PAS 55

PAS 55 bestaat uit de volgende onderdelen:

- Algemene eisen organisatie

- Missie, visie en beleid en de onderlinge samenhang daartussen in relatie tot de assets

- Uitwerking van doelstellingen en plannen

- Invulling geven aan voorwaarden van assetmanagement als vakbekwaamheid, informatie en communicatie, vastleggen wijze van structurering data (= configuratiemanagement), monitoren wet- en regelgeving, financieel management, opzet van risico/veiligheidsmanagement,

- Invoeren van asset management, omgang met incidenten, benadering vanuit levensduur

- Invulling geven aan de check-functie van de Deming cirkel, door bepalen wat gemonitord moet worden (audits, inspecties, conditiemetingen).

- Permanente leercyclus doorvoeren

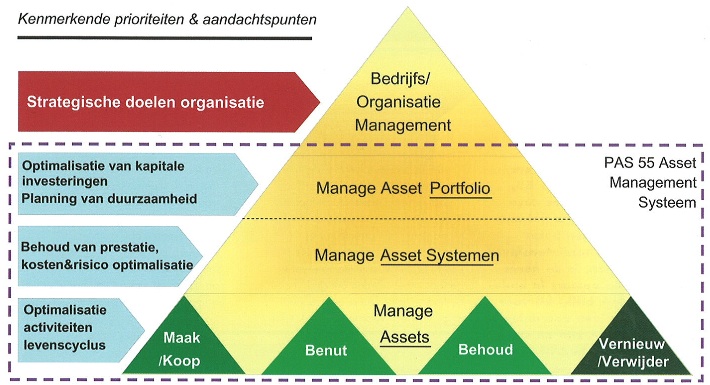

Door Liam van Koert is in 'PAS 55 gaat verder dan alleen onderhoud' een schema gemaakt om de samenhang tussen PAS 55 en de organisatie en het management te visualiseren.

In deze figuur zijn de onderdelen van asset management ten opzichte van elkaar geordend. Bij 'portfolio' wordt de vraag gesteld zoals:

- Wil ik deze assets allemaal hebben?

- Wat heb ik nodig voor de bestuurlijke doelen?

Dat kan dan leiden tot bijvoorbeeld het beleid om groen af te stoten of om groen juist anders te gaan beheren. Of om andere afwegingen te maken ten aanzien van onderhoud en vervangen.

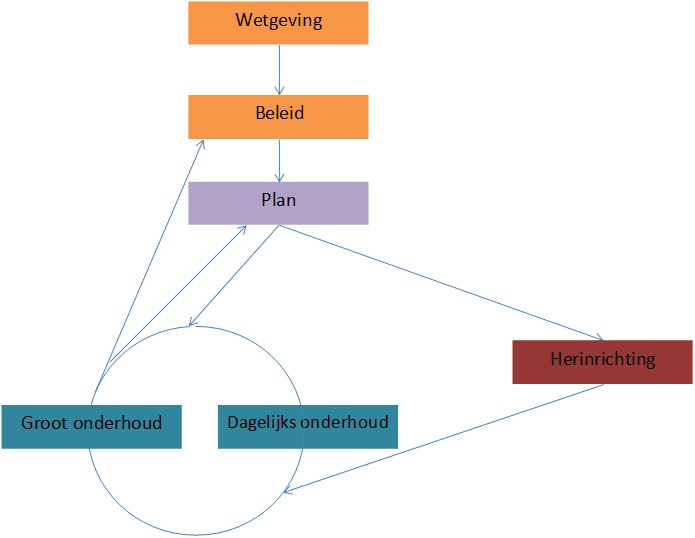

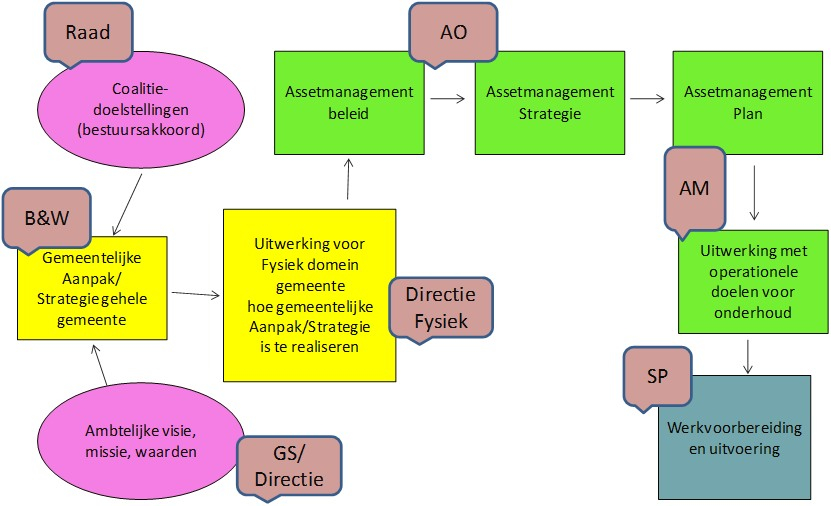

Meer herkenbaar vanuit de praktijk is het volgende schema. Daarin is gevisualiseerd hoe beleid (= uitgangspunten van de coalitie) uiteindelijk wordt vertaald naar het werk dat buiten wordt uitgevoerd.

Bron: C-iOR (niet openbaar document)

De strekking van asset management is in de volgende artikelen uitgelegd. Elk artikel behandelt het onderwerp vanuit een wat ander vertrekpunt:

- Jan Blom: 'Asset management in de openbare ruimte' (Stadswerk Magazine, 07/2013)

- Liam van Koert: 'PAS 55 gaat verder dan alleen onderhoud' (Industrial Maintenance, nummer 4 - 2009)

- Koen Perik: 'Asset management en de rol van de controller' (Controllersmagazine, 12 - 2010)

Implementatie en organisatie

Of in andere woorden: wat gaan we nu doen? Om met asset management te kúnnen werken is een aantal 'enablers' noodzakelijk. Hierbij moet gedacht worden aan:

- Organisatorische enablers: afgestemde doelen, gezamenlijk begrip van de materie en de eigen situatie, leiderschap, communicatie

- Informatie: goede (kwaliteit, detail) en actuele informatie over de assets, beschikbaarheid van informatie voor betrokkenen,

- Risico: risico-besef, risico-evaluatie regulier onderdeel van besluitvorming

- Kwaliteit: er moet een kwaliteitsysteem zijn ingevoerd

- Lange termijn denken: lange termijn effecten meenemen in korte termijn acties en beslissingen.

Invoeren van asset management op een wijze zoals PAS 55 en ISO 55.000 dit beoogt, heeft daarmee een aantal organisatorische consequenties.

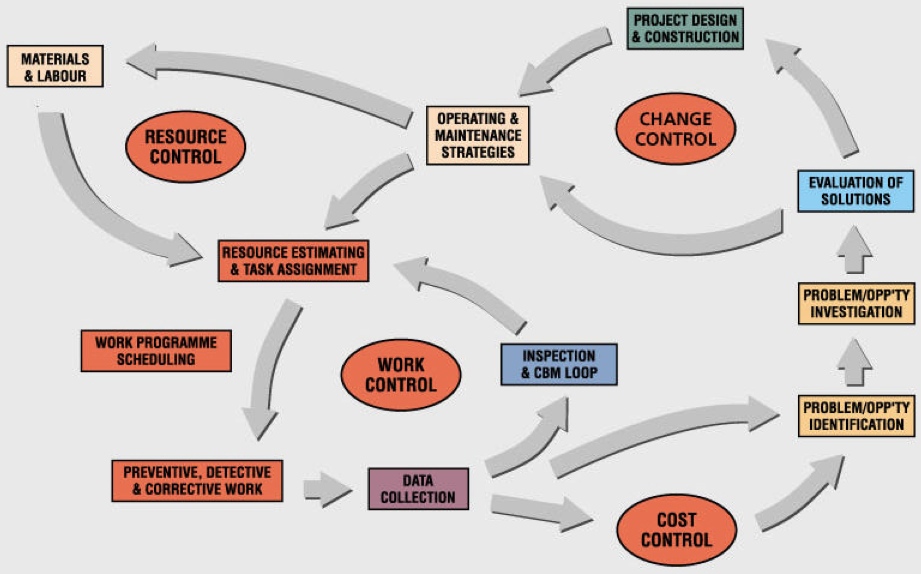

De samenhang tussen de onderdeel is weergegeven in de volgende figuur.

Bron: John Wooudhouse 'Assetmanagement' (2001)

Dat kan een flinke operatie zijn. Het eindresultaat is een beheerder die volledig 'in control' is van de beheeropgave. Risico's voor de korte en lange termijn zijn geminimaliseerd en in beeld. De kosten zijn bekend en daarmee beter beheersbaar.

Voor de verkenning van asset management voor de provincie Gelderland is door DHV onderzoek uitgevoerd in 2007: 'Asset management Masterplan'.

Risicowaarde-matrix

De asset owner heeft te maken met zeer uiteenlopende afwegingen bij de risico's die kunnen optreden. Deze afwegingen moeten met elkaar in verband worden gebracht. Zo moet imago-schade worden gerelateerd aan veiligheid. Elke organisatie zal zijn eigen afwegingen hebben. Die afwegingen die met elkaar in verband zijn gebracht, wordt een risicowaarde-matrix genoemd.

In de volgende figuur staat daar een voorbeeld van.

Figuur: Afwegingen in een matrix. Bron: STOWA

Op de linkeras staat de indeling in risiconiveau (van nihil tot extreem). In de kolomen staan de afwegingen die voor de desbetreffende organisatie relevant zijn. In dit voorbeeld zijn dat:

- Beschikbaarheid

- Veiligheid

- Milieu/gezondheid

- Kwaliteit leefomgeving

- Economie

- Politiek

- Wetgeving.

Zoals al gesteld: dit zal voor elke organisatie anders zijn. In de loop der tijd zal de matrix ook veranderen door omstandigheden, door geldgebrek, door wisselingen in de politiek, et cetera. De matrix is daarmee dynamisch. Echter, niet zo flexibel dat er geen houvast wordt verkregen. Voor het beheer van de openbare ruimte geeft de matrix aan welke afwegingen gemaakt moeten worden. Door aan te geven welk risiconiveau acceptabel is en welk risiconiveau niet meer, worden keuzes expliciet.

Het kiezen van de 'kolommen' en het toedelen van de risico's, is een politieke keuze. Hier is natuurlijk wel technisch-inhoudelijke onderbouwing bij noodzakelijk. Ook is voor een goede matrix, samenwerking tussen werkvelden noodzakelijk. Anders kan het nooit een goede matrix worden. Naarmate er meer kolommen komen, worden afwegingen compexer. In dit geval zijn er zeven kolommen. (Veel) Meer kolommen maken de matrix lastig te hanteren. Het doel, om eenduigiheid en houvast te bieden, wordt dan voorbij geschoten.

Visie, missie, college-akkoord

Een risicowaarde-matrix geeft voor het beheer weer welke afwegingen gemaakt moeten worden. Daarmee moet de matrix sporen met de visie en missie van de organisatie en met het college-akkoord. Een tegenspraak is onmogelijk. Dat maakt de uitvoering van beheer tegengesteld aan de wensen van de politiek.

ISO 55.000

Voor asset management is een ISO-norm ontwikkeld: de ISO 55.000. De norm is op 10 januari 2014 gepubliceerd.

http://www.youtube.com/watch?v=KHVzaw6STs4

Deze norm beschrijft asset management en is de opvolger van PAS 55. De norm bestaat uit drie onderdelen en is bij NEN beschikbaar in het Nederlands:

- NEN-ISO 55000 ‘Assetmanagement - Overzicht, principes en terminologie': beschrijft de principes van assetmanagement en het belang en de toegevoegde waarde ervan voor een organisatie. Ook geeft ISO 55.000 de termen en definities

- NEN-ISO 55001 'Assetmanagement - Managementsystemen - Eisen': beschrijft de eisen voor een assetmanagementsysteem en kan worden gebruikt als basis voor certificatie

- NEN-ISO 55002 'Assetmanagement - Managementsystemen - Richtlijnen over de toepassing van ISO 55001': geeft richtlijnen voor de toepassing van ISO 55001 en helpt bij de implementatie ervan

Ze zijn onlosmakelijk met elkaar verbonden. Over hoe de overgang vorm te geven van PAS 55 naar ISO 55.000 handelt het document 'Moving from PAS 55 to BS ISO 55001' (John Woodhouse, 2014).

Er zijn, veelal commerciële, filmpjes op Youtube die meer uitleggen over PAS 55 en ISO 55.000.

http://www.youtube.com/watch?v=97gOiLPGE24

Beheer

Goed beheer conform asset management begint bij:

- Alle te beheren objecten in beeld brengen (objecten en daarbij behorende voorzieningen zoals kabels, leidingen, verontreinigingen, vergunningen en meldingen)

- De technische staat van elk object inventariseren en vastleggen volgens objectieve criteria

- Onderhoudsbehoefte per object vaststellen door monitoring

- Per object de kosten van beheer en onderhoud vaststellen op basis van de feitelijke toestand

Deze basisinformatie maakt het mogelijk om:

- Op basis van de feitelijke gegevens en de ervaring met beheer en onderhoud verwachtingen te maken voor

- Toekomstige werkzaamheden

- Daarbij behorende kosten (langjarig)

- Planning van de werkzaamheden en bijkomende werkzaamheden (ontwerpen, bestellen, plannen, voorlichting)

- Tijdig overleg met belanghebbenden te hebben

- Tijdig meldingen te doen en vergunningen aan te vragen

- Planningen te maken van personeel, uitbestedingen en inhuur

Voor het inkopen betekent asset management dat men functioneel kan specificeren van de in te kopen producten, diensten of werkzaamheden.

Als de basisinfo is vastgesteld, zal door monitoring de informatie op peil gehouden moeten worden. Een monitoringsystematiek moet hiervoor gebruikt (of ontwikkeld) worden. De informatie wordt opgeslagen in een systeem. Daarmee is de informatie zowel vastgelegd als ook voor iedereen toegankelijk die er mee moet werken. Informatie die in hoofden zat, komt nu in een computersysteem.

Een praktische verkenning van de mogelijkheden van asset management is voor waterleidingen gedaan door Wouter Bosch: 'De ondergrond bindt ons' (2012).

Continu verbeteren asset management

Koen Perik heeft in 'Asset management en de rol van de controller' (Controllersmagazine, 12-2010) opgemerkt dat in de afgelopen jaren is bij veel netwerkbedrijven is gebleken dat de bestaande sturing, waaronder planning- en controlcyclus, onvoldoende bijdraagt aan de gewenste verwezenlijking van de ambitie. Als belangrijke oorzaken kunnen worden benoemd:

- Objectgegevens: er is onvoldoende inzicht in de kwantiteit en kwaliteit van het netwerk.

- Planning/programmering: er is onvoldoende onderbouwing van de programmering van aanleg en onderhoud.

- Sturen op KPI’s en normen: onvoldoende actualisering en completering van KPI’s en normen (KPI: key performance indicator)

- Inkoop, contractmanagement: de marktbenadering vanuit deze discipline is sturend in plaats van volgend.

Dit kan mogelijk ook van toepassing zijn op andere beheerders. Verbetering vraagt aandacht (en dus ook inzicht) in de onderlinge samenhang van lopenden nieuwe beheervraagstukken. Asset management is geen speeltje van alleen de afdeling beheer, maar een wezenlijk onderdeel van de gehele organisatie dat direct verbonden is met doelstellingen en strategie.

Continu verbeteren dient verankerd te worden in de organisatie door middel van regelmatige audits, management reviews en consultatie van de stakeholders.

Duurzaamheid

Het begrip duurzaamheid is niet per definitie onderdeel van asset management. Wel speelt duurzaamheid een rol door het centraal stellen van de levenscyclus en de optimalisatie van de levensduur van de assets. Let op: levensduur en duurzaamheid zijn verschillende begrippen en verschillende doelen. Bij duurzaamheid hoort circulariteit en dat speelt bij levensduur geen rol.

Duurzaamheid zal daarom de basis bij asset management moeten vinden bij het vaststellen van de doelstellingen. Dus helemaal aan het begin van het traject. Als duurzaamheid dan geen onderdeel uitmaakt van de doelstellingen, zal duurzaamheid niet worden meegenomen bij de risicoafwegingen die gemaakt worden.

Kosten

Goed beheer van de openbare ruimte, zal altijd inhouden dat geld effectief wordt besteed. Asset management heeft tot doel om te komen tot optimaal beheer en daarmee optimaal besteed geld.

Het invoeren van asset management volgens ISO 55.000 zal evenwel geld kosten. Ook het instand houden van ISO 55.000 kost geld. De kosten zitten in (globlaal):

- Voorbereiding

- Informeren van management en personeel

- Opstellen van doelstellingen en strategie: kosten van eigen personeel en eventuele inhuur van externe deskundigheid

- Belanghebbenden inventariseren

- Terugkopelling van doelstellingen

- Invoeren van kwaliteitssysteem conform ISO 55.000

- Aanpassen bestaand kwaliteitssysteem, c.q. nieuw systeem opzetten

- Inhuur adviseur voor opzetten kwaliteitssysteem

- Inventariseren assets:

- Alle te beheren objecten in beeld brengen (objecten en daarbij behorende voorzieningen zoals kabels, leidingen, verontreinigingen, vergunningen en meldingen)

- De technische staat van elk object inventariseren en vastleggen volgens objectieve criteria

- Onderhoudsbehoefte per object vaststellen

- Op basis van de feitelijke gegevens en de ervaring met beheer en onderhoud verwachtingen te maken voor

- Toekomstige werkzaamheden

- Daarbij behorende kosten (langjarig)

- Planning van de werkzaamheden en bijkomende werkzaamheden (ontwerpen, bestellen, plannen, voorlichting)

- Implementeren van ISO 55.000

- Audit van de organisatie

- Werken met ISO 55.000 conform kwaliteitshandboek

- Periodieke aanpassingen

Voor organisaties die al met kwaliteitssystemen, zal bovenstaande opzet bekend voor komen. Voor organisaties die niet vetrouwd zijn met kwaliteitssystemen, moet er wat meer werk verzet worden. Voor het inventariseren van assets, kunnen bestaande systemen van bijvoorbeeld rationeel wegbeheer of rationeel groenbeheer gebruikt worden voor de inventarisatie van assets.

Asset management is een werkwijze die veel breder is dan alleen maar de afdeling openbare ruimte. Het moet daarom binnen een organisatie worden uitgezet als een bredere werkwijze om álle afdelingen invloed te geven op openbare ruimte. Als dit draagvlak en begrip níet wordt gecreëerd, is de kans dat de gehele organisatie meewerkt sterk verkleind. Daarmee is de effectiviteit minder en zijn de investeringen minder effectief. Zowel vanuit de effectiviteit van asset management als vanuit het oogpunt van rendement van de investeringen is het noodzakelijk om een goed draagvlak te creëren binnen de organisatie.

Participatie

Net als voor duurzaamheid geldt dat sociale aspecten c.q. participatie een onderdeel moet zijn van de doelstellingen. Alleen dàn kunnen ze goed worden meegenomen bij de risicoafwegingen die gemaakt worden.